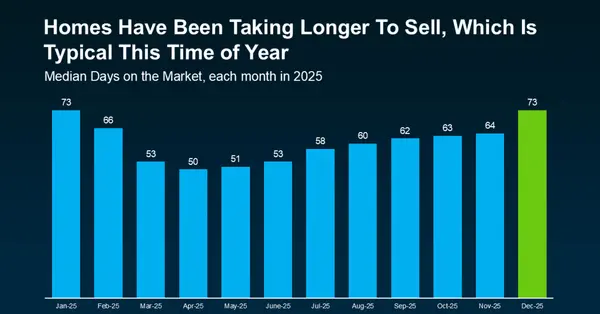

You May Not Want To Skip Over That House That’s Been Sitting on the Market

You May Not Want To Skip Over That House That’s Been Sitting on the Market When you see a house that’s been sitting on the market for a while, the reaction is almost automatic. You start thinking: What’s wrong with it? Why hasn’t anyone bought it yet? Am I missing something? That mindset made sense

More Buyers Are Planning To Move in 2026. Here’s How To Get Ready.

More Buyers Are Planning To Move in 2026. Here’s How To Get Ready. Momentum is quietly building in the housing market. New data from NerdWallet shows more Americans are starting to think about buying a home again. Last year, 15% of respondents said they planned to buy a home in the next 12 months. T

Not Sure If You’re Ready To Buy a Home? Ask Yourself These 5 Questions.

Not Sure If You’re Ready To Buy a Home? Ask Yourself These 5 Questions. If you’re trying to decide if you’re ready to become a homeowner in the next twelve months, there’s probably a lot on your mind. You’re thinking about your finances, today’s mortgage rates, home prices, the current state of the

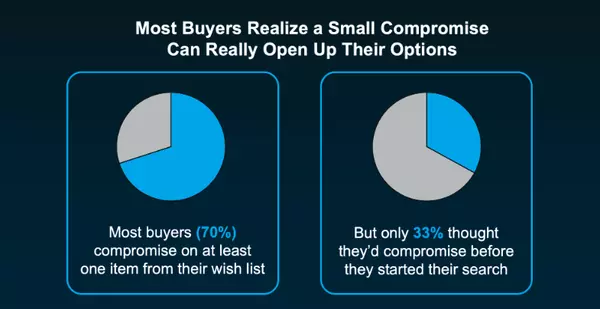

Why a Flexible Home Wish List Can Be Your Biggest Advantage in Today’s Market

Why a Flexible Home Wish List Can Be Your Biggest Advantage in Today’s Market When you’re navigating the homebuying process, especially in today’s competitive market, one smart strategy can make all the difference: staying flexible with your wish list. As a local real estate agent, I see it every da

Haley Team

Phone:+1(270) 726-2900